Mahdolliset veromaksujen tilat tilaajavastuuraportilla:

- Verot maksettu

- Pientä velkaa

- Verot maksamatta

- Verot maksamatta, maksujärjestely

- Perintäkielto

- Perintäkielto, saneerausmenettely (OK-tulkintainen)

- Perintäkielto, saneerausmenettely, merkintä verovelkarekisterissä (Huomioi tulkintainen)

- Yrityssaneeraus

- Yrityssaneeraus, pientä uutta velkaa

- Yrityssaneeraus, uutta velkaa

- Yrityssaneeraus, uutta velkaa josta maksujärjestely

- Odotetaan tietoja

Tietojen päivitys: Vastuu Services Oy saa Luotettava Kumppani -palveluun kuuluvien yritysten veromaksutiedot sähköisesti suoraan Verohallinnolta. Verohallinto ilmoittaa kuukausittain maksamattomista veroista. Jos verot maksetaan kokonaisuudessaan tai niistä tehdään maksujärjestely, päivittyy tieto palveluumme sähköisesti muutaman arkipäivän kuluessa.

1. Verot maksettu

Jos yritys on maksanut veronsa, tiedot ovat ”kaikki kunnossa” ja tulkintamme ”OK”. Sama tulkinta tulee myös siinä tapauksessa, että verovelkaa on alle 10 000 euroa ja yrityksellä on veloille maksujärjestely.

Tila näkyy raportin ensimmäisellä sivulla ”OK”-merkintänä (Kuva 1) ja toisella sivulla ”Veromaksutiedot”-kohdassa (Kuva 2):

Kuva 1:

Kuva 2:

2. Pientä velkaa

”Pientä velkaa” tarkoittaa niitä tapauksia, joissa verovelkaa on 500 – 10000 euroa. Tällöin tilanne on tilaajavastuulain mukaan kunnossa, mutta raportille lukee asiasta erillinen huomautus.

Tila näkyy raportin ensimmäisellä sivulla ”OK”-merkintänä ja sivun alareunassa on lisätietolaatikko pienestä verovelasta (Kuva 3). Pienestä verovelasta on maininta myös toisella sivulla ”Veromaksutiedot”-kohdassa (Kuva 4):

Kuva 3:

Kuva 4:

3. Verot maksamatta

Jos yrityksellä on yli 10000 euroa verovelkaa, tiedot ovat ”verot maksamatta” ja tulkintamme ”Selvitettävää”.

Tila näkyy raportin ensimmäisellä sivulla ”Selvitettävää”-merkintänä (Kuva 5), ja toisella sivulla ”Veromaksutiedot”-kohdassa (Kuva 6):

Kuva 5:

Kuva 6:

4. Verot maksamatta, maksujärjestely

Jos yrityksellä on yli 10000 euroa verovelkaa, mutta on tehnyt maksamattomille veroveloille maksujärjestelyn Verohallinnon kanssa, tiedot ovat ”maksujärjestely”, ja tulkintamme ”OK” ja raportilla on ilmoitus voimassaolevasta maksujärjestelystä.

Tila näkyy raportin ensimmäisellä sivulla ”OK”-merkintänä (Kuva 7), ja toisella sivulla ”Veromaksutiedot”-kohdassa (Kuva 8):

Kuva 7:

Kuva 8:

5. Perintäkielto

Yrityksen verovelat ovat perintäkiellossa muusta syystä kuin saneerausmenettelystä. Tämä rinnastuu tulkinnassa maksujärjestelyksi, joten raportti ei mene Selvitä-tilaan.

Tila näkyy raportin ensimmäisellä sivulla ”OK”-merkintänä (Kuva 9), ja toisella sivulla ”Veromaksutiedot”-kohdassa (Kuva 10):

Kuva 9:

Kuva 10:

6. Perintäkielto, saneerausmenettely (OK-tulkintainen)

Yrityksellä on käynnissä saneerausmenettely, johon liittyy perintäkielto TAI saneeraushakemuksen aikainen perintäkielto. Tila näkyy raportin ensimmäisellä sivulla (Kuva 11), ja toisella sivulla ”Veromaksutiedot”-kohdassa kerrotaan, että yrityksen saneerausmenettely on aloitettu tai yrityksellä on hakemuksen aikainen perintäkielto (Kuva 12):

Kuva 11:

Kuva 12:

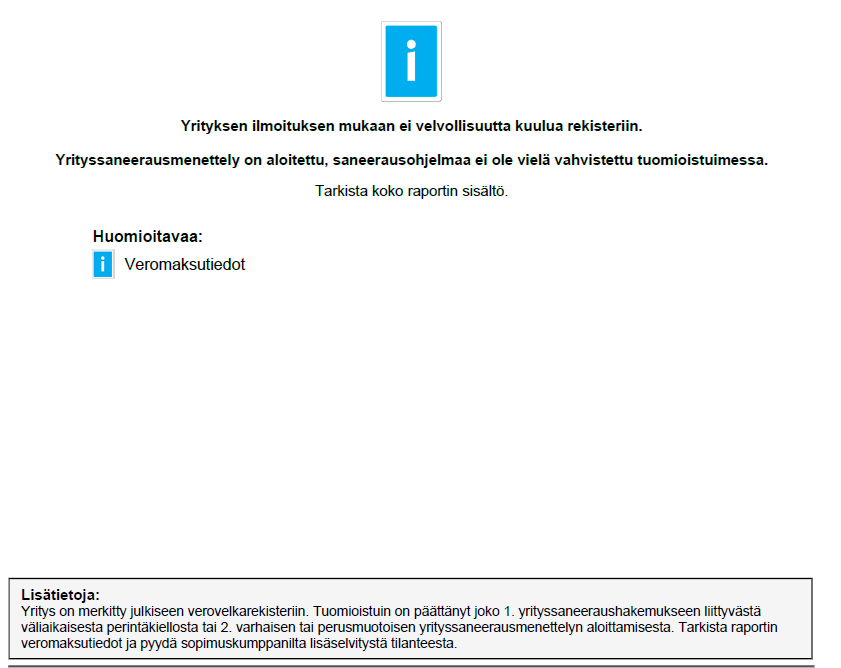

7. Perintäkielto, saneerausmenettely, merkintä verovelkarekisterissä (Huomioi tulkintainen)

Yrityksellä on käynnissä saneerausmenettely, johon liittyy perintäkielto TAI saneeraushakemuksen aikainen perintäkielto, jonka piirissä yrityksellä on yli 10 000€ verovelkaa. Yritys on tämän vuoksi merkitty julkiseen verovelkarekisteriin. Merkintä verovelkarekisteristä poistuu vasta, mikäli saneerausohjelma vahvistetaan tuomioistuimessa.

Tila näkyy raportin ensimmäisellä sivulla päätulkinnassa sekä alalaidan lisätietolaatikossa (Kuva 13), ja toisella sivulla ”Veromaksutiedot”-kohdassa kerrotaan, että yrityksen saneerausmenettely on aloitettu tai yrityksellä on hakemuksen aikainen perintäkielto sekä yritys on merkitty verovelkarekisteriin (Kuva 14).

Kuva 13:

Kuva 14:

8. Yrityssaneeraus

Verohallinto ilmoittaa, mikäli yrityksen verovelat ovat yrityssaneerauksessa. Yrityksellä ei ole yrityssaneerauksen ulkopuolista verovelkaa, joten tulkinta ”OK”.

Tila näkyy raportin ensimmäisellä sivulla ”OK”-merkintänä (Kuva 15), ja toisella sivulla ”Veromaksutiedot”-kohdassa (Kuva 16):

Kuva 15:

Kuva 16:

9. Yrityssaneeraus, pientä uutta velkaa

Yritys on yrityssaneerauksessa, ja yrityssaneerauksen ulkopuolista velkaa on kertynyt 500 – 10000 euroa. Tällöin tilanne on tilaajavastuulain mukaan kunnossa, mutta raportille lukee asiasta erillinen huomautus pienestä velasta.

Tila näkyy raportin ensimmäisellä sivulla ”OK”-merkintänä ja sivun alareunassa on lisätietolaatikko pienestä verovelasta (Kuva 17), ja toisella sivulla ”Veromaksutiedot”-kohdassa (Kuva 18):

Kuva 17:

Kuva 18:

10. Yrityssaneeraus, uutta velkaa

Verohallinto ilmoittaa, mikäli yrityksen verovelat ovat yrityssaneerauksessa. Jos yrityksellä on yrityssaneerauksen ulkopuolista verovelkaa yli 10000 euroa, tulkintamme on ”Selvitettävää”.

Tila näkyy raportin ensimmäisellä sivulla ”Selvitettävää”-merkintänä (Kuva 19), ja toisella sivulla ”Veromaksutiedot”-kohdassa kerrotaan, että yrityksellä on yrityssaneerauksen lisäksi uutta verovelkaa (Kuva 20):

Kuva 19:

Kuva 20:

11. Yrityssaneeraus, uutta velkaa josta maksujärjestely

Yritykselle on kertynyt yli 10000 euroa yrityssaneerauksen ulkopuolista verovelkaa, mutta kyseisille veroveloille on tehty maksujärjestely Verohallinnon kanssa.

Tila näkyy raportin ensimmäisellä sivulla ”OK”-merkintänä (Kuva 21), ja toisella sivulla ”Veromaksutiedot”-kohdassa kerrotaan, että yrityksellä on yrityssaneerauksen lisäksi yli 10000 euroa uutta verovelkaa, joista maksuohjelma (Kuva 22):

Kuva 21:

Kuva 22:

12. Odotetaan tietoja

Yrityksen verotiedot ovat ”Odotetaan tietoja”-tilassa kunnes Verohallinto ilmoittaa palveluumme yrityksen verotiedot. Yritys voi nopeuttaa verotietojensa päivittymistä toimittamalla meille alle 10 päivää vanhan verovelkatodistuksen.

Tila näkyy raportin ensimmäisellä sivulla ”Odotetaan tietoja”-merkintänä (Kuva 23), ja toisella sivulla ”Veromaksutiedot”-kohdassa (Kuva 24):

Kuva 23:

Kuva 24: